廣東調整墊鐵供應信息并支持銀行承兌匯票結算

近日,廣東地區對墊鐵供應信息進行了調整,旨在優化供應鏈管理,提升行業效率。墊鐵作為機械設備安裝和維修中不可或缺的基礎部件,在工業領域具有廣泛應用。此次調整涉及供應規格、價格及配送服務的更新,以適應市場需求變化。

同時,廣東機電網作為本地重要的工業信息平臺,持續為企業和用戶提供全面的行業資訊和交易支持。平臺強調,歡迎廣大客戶光臨咨詢與合作,共同推動區域機電產業發展。

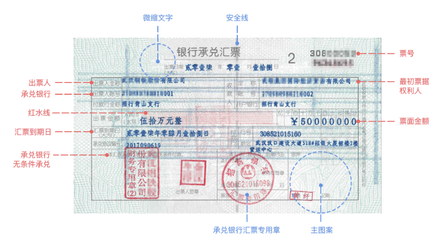

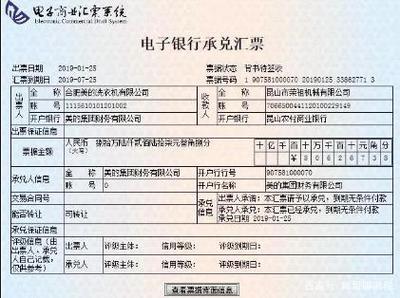

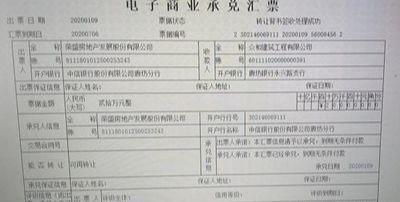

在支付方式上,企業現可選用銀行承兌匯票進行結算,這為交易提供了更高的安全性和靈活性。銀行承兌匯票作為一種可靠的金融工具,有助于降低交易風險,并促進資金流動,特別適用于大宗采購和長期合作項目。

總體來看,廣東此次調整不僅提升了墊鐵供應的專業性和透明度,還通過金融創新支持了產業升級,為本地經濟注入新動力。企業和用戶可密切關注相關動態,以充分利用這些便利措施。

如若轉載,請注明出處:http://www.tahpu.cn/product/24.html

更新時間:2026-04-07 18:50:34