銀行承兌匯票 一種安全高效的貨款結算方式

在企業間的貿易往來中,選擇合適的貨款結算方式是保障交易順利進行、管理現金流和控制風險的關鍵環節。結算方式種類繁多,其中銀行承兌匯票作為一種傳統的、但至今仍被廣泛使用的重要金融工具,以其獨特的安全性和融資功能,在眾多結算方式中占據一席之地。本文將首先簡要介紹主要的貨款結算方式,然后重點解析銀行承兌匯票的特點、流程與適用場景。

一、常見的貨款結算方式概覽

企業間常用的貨款結算方式主要可以分為兩大類:現金結算和非現金結算。

- 現金結算:包括現金、銀行存款即時轉賬(如電匯)等。其特點是即時清結,手續簡便,資金到賬快,賣方風險低,但對買方現金流要求高。

- 非現金結算:這是企業間大宗交易更常用的方式,主要包括:

- 匯票:包括銀行承兌匯票和商業承兌匯票。由出票人簽發,委托付款人在指定日期無條件支付確定金額給收款人或持票人。

- 本票:由出票人本人簽發并承諾付款,主要是銀行本票,信譽度高。

- 支票:由出票人簽發,委托其開戶銀行見票無條件支付。常用于同城或短期支付。

- 匯兌:付款人委托銀行將款項匯給異地收款人,如信匯、電匯。

- 委托收款與托收承付:收款人委托銀行向付款人收款。

- 信用證:國際貿易中常用的、由銀行介入擔保的結算方式,安全性高。

二、銀行承兌匯票的深度解析

在眾多結算工具中,銀行承兌匯票因其結合了商業信用和銀行信用的雙重保障,成為國內企業,特別是在供應鏈上下游交易中備受青睞的結算與融資工具。

(一)核心概念

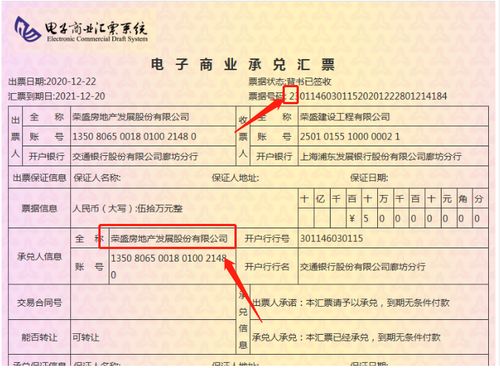

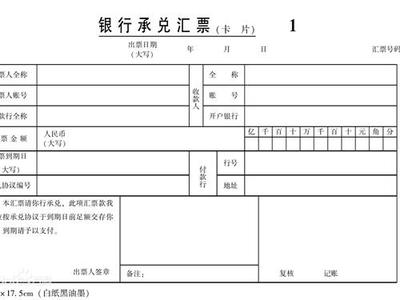

銀行承兌匯票是由在承兌銀行開立存款賬戶的存款人(購貨方/出票人)簽發,向收款人(銷貨方)申請,經承兌銀行審查并承諾到期無條件支付的票據。銀行一旦承兌,便承擔了主債務人的付款責任,這使得匯票的信用等級從企業信用提升為銀行信用,極大地增強了其流通性和接受度。

(二)基本流程

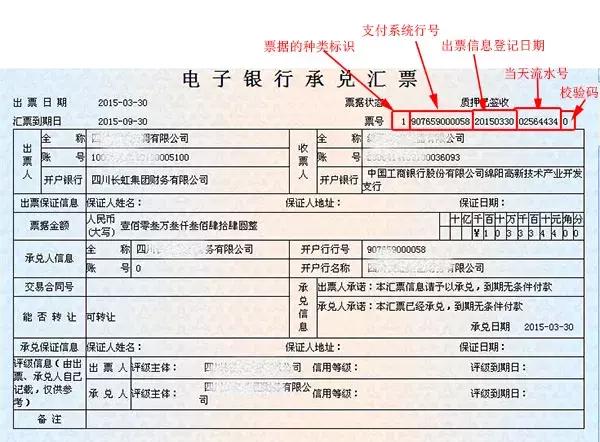

- 交易與簽發:買賣雙方簽訂合同后,買方作為出票人,簽發一張以賣方為收款人、以自己或指定銀行為付款人、在未來某一日期(最長可達6個月或1年,依規而定)付款的匯票。

- 申請承兌:出票人(買方)向其開戶銀行(承兌行)提交承兌申請,并提供交易合同、增值稅發票等資料,同時向銀行繳納一定比例的保證金(通常為票面金額的0%-100%不等,取決于買方在銀行的授信狀況)。

- 銀行承兌:銀行審核通過后,在匯票正面加蓋“承兌”印章,并簽署承兌日期。此時,銀行成為該票據的第一付款責任人。

- 交付票據:銀行將已承兌的匯票交還給出票人,由出票人交付給收款人(賣方),完成貨款結算。

- 流轉或持有:收款人可以選擇持有票據至到期,也可以將票據背書轉讓給其上游供應商用于支付貨款,或向銀行申請貼現以提前獲取現金。

- 到期托收:票據到期時,最后的持票人可委托其開戶銀行向承兌銀行提示付款,承兌銀行必須無條件支付票面金額。

(三)主要優勢與特點

- 對收款人(賣方)而言:

- 信用風險低:付款由銀行擔保,避免了買方因資金問題而拖欠貨款的風險。

- 增強流動性:持有的票據可以便捷地背書轉讓或貼現,提前回籠資金。

- 提高交易競爭力:接受承兌匯票結算,可以促成更多交易,尤其是與大客戶的合作。

- 對付款人(買方)而言:

- 獲得支付信用:利用銀行信用完成支付,相當于獲得了銀行的短期信貸支持。

- 改善現金流:無需立即支付全額現金,可以將資金用于其他生產經營活動,相當于獲得了最長至票據到期日的“賬期”。

- 降低融資成本:相較于直接貸款,開具銀行承兌匯票的手續費通常較低。

(四)潛在注意事項

- 操作成本:需支付銀行承兌手續費(通常為票面金額的萬分之五左右)。

- 時間成本:從申請到拿到承兌票據需要一定的銀行內部審批時間。

- 貼現成本:若收款人選擇提前貼現,需支付貼現利息,這會沖抵部分貨款。

- 真實性風險:需警惕偽造、變造的“假票”,應通過銀行系統或專業渠道驗證真偽。

三、

銀行承兌匯票作為一種非現金結算工具,完美地融合了支付、信用和融資三大功能。它既為買方提供了寶貴的信用支持與資金緩沖期,又為賣方提供了安全可靠的收款保證和靈活的資產變現渠道。盡管隨著電子商業匯票系統(ECDS)的普及,電子銀行承兌匯票已成為主流,其便捷性和安全性更高,但核心邏輯未變。企業在選擇結算方式時,應綜合考慮交易對手的信用狀況、自身的資金需求、成本控制以及行業慣例,而銀行承兌匯票無疑是平衡風險與效率、促進商業活動的重要選項之一。

如若轉載,請注明出處:http://www.tahpu.cn/product/64.html

更新時間:2026-03-06 00:09:36